Юридические лица в процессе своей деятельности обязаны соблюдать налоговое законодательство и своевременно уплачивать установленные налоги и сборы. В данной статье рассмотрены ключевые моменты налогообложения организаций.

Содержание

Основные налоги для юридических лиц

В России юридические лица уплачивают несколько видов налогов, которые можно разделить на следующие группы:

- Федеральные налоги

- Региональные налоги

- Местные налоги

- Специальные налоговые режимы

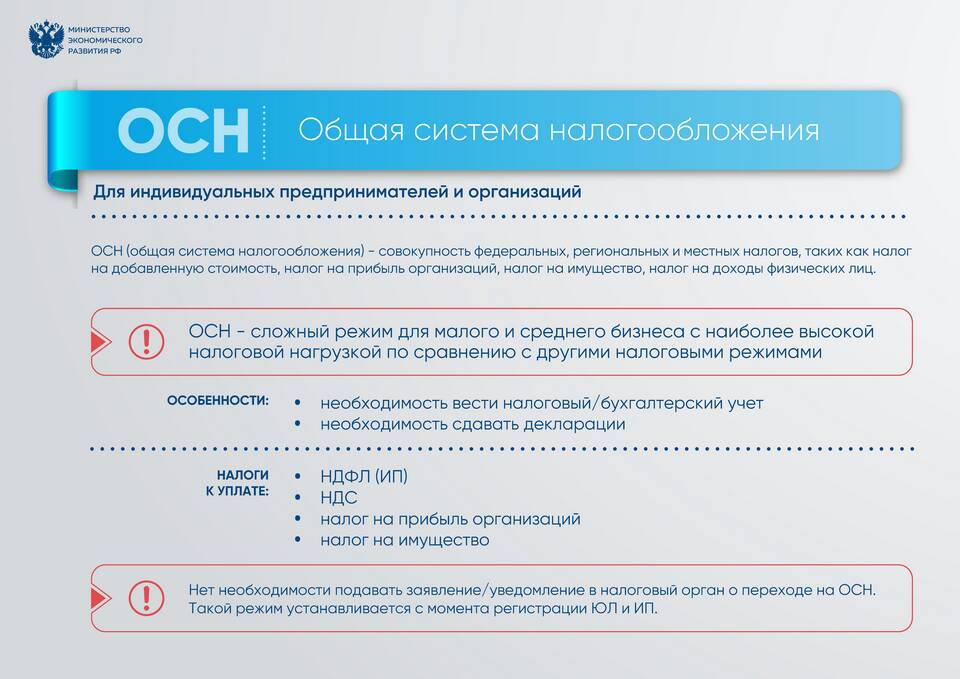

Федеральные налоги

| Налог | Ставка | Объект налогообложения |

| Налог на прибыль | 20% | Прибыль организации |

| НДС | 0%, 10%, 20% | Добавленная стоимость товаров, работ, услуг |

Региональные налоги

- Налог на имущество организаций (до 2,2%)

- Транспортный налог (зависит от мощности транспортного средства)

Специальные налоговые режимы

Для малого и среднего бизнеса предусмотрены упрощенные системы налогообложения:

- Упрощенная система налогообложения (УСН)

- Единый налог на вмененный доход (ЕНВД)

- Единый сельскохозяйственный налог (ЕСХН)

- Патентная система налогообложения

УСН: основные характеристики

Упрощенная система налогообложения предусматривает два варианта:

- Доходы (ставка 6%)

- Доходы минус расходы (ставка 15%)

Ответственность за налоговые правонарушения

Юридические лица несут ответственность за:

- Неуплату или неполную уплату налогов

- Непредставление налоговой декларации

- Грубое нарушение правил учета доходов и расходов

Заключение

Правильное понимание системы налогообложения юридических лиц позволяет организациям минимизировать налоговые риски и оптимизировать налоговую нагрузку. Рекомендуется регулярно отслеживать изменения в налоговом законодательстве и при необходимости консультироваться с профессиональными юристами и бухгалтерами.