| Критерий | Требование |

| Срок владения | Менее 5 лет (3 лет для унаследованной или подаренной квартиры) |

| Налоговый статус | Налоговый резидент РФ |

| Доход | Облагаемый НДФЛ по ставке 13% |

- 1 миллион рублей - максимальная сумма вычета

- Применяется к общей сумме дохода от продажи

- Остаток вычета на следующий год не переносится

- Если квартира в долевой собственности - вычет распределяется пропорционально долям

- Договор купли-продажи квартиры

- Акт приема-передачи жилья

- Документы о праве собственности

- Подтверждение суммы полученного дохода (платежные документы)

- Паспорт и ИНН продавца

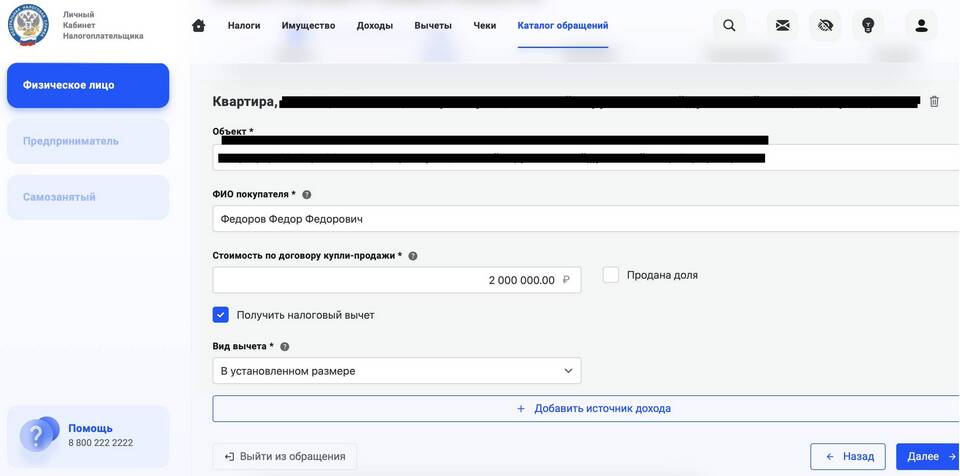

- Форма 3-НДФЛ - основной документ

- Приложение 1 к декларации - для указания доходов

- Лист И - для расчета имущественного вычета

- Можно заполнить через личный кабинет на сайте ФНС

| Метод подачи | Сроки рассмотрения |

| Лично в налоговую инспекцию | До 3 месяцев |

| Через МФЦ | До 3 месяцев + время передачи документов |

| Онлайн через личный кабинет ФНС | До 3 месяцев |

| Почтой с описью вложения | До 3 месяцев с даты получения |

| Параметр | Сумма |

| Цена продажи квартиры | 5 000 000 руб. |

| Налоговый вычет | 1 000 000 руб. |

| Налоговая база | 4 000 000 руб. |

| Сумма НДФЛ к уплате (13%) | 520 000 руб. |

- Предоставление договора покупки проданной квартиры

- Подтверждение расходов на улучшение жилья

- Вычет применяется к сумме превышения доходов над расходами

- Требует полного пакета документов о первоначальной покупке

- Владение квартирой более 5 лет (3 лет для некоторых случаев)

- Продажа по цене не выше кадастровой стоимости × 0,7

- Имущество получено в порядке приватизации

- Продажа единственного жилья

- Пропуск срока подачи декларации (до 30 апреля следующего года)

- Неверный расчет налоговой базы

- Отсутствие подтверждающих документов

- Попытка получить вычет за несколько объектов в одном году

Правильное оформление налоговой субсидии при продаже второй квартиры позволяет законно уменьшить налоговую нагрузку. Важно соблюдать сроки подачи документов и внимательно заполнять декларацию.