- Организации на ОСН

- Индивидуальные предприниматели на ОСН

- Налоговые агенты по НДС

- Компании, освобожденные от уплаты НДС (нулевая декларация)

| Период | Срок подачи |

| 1 квартал | До 25 апреля |

| 2 квартал | До 25 июля |

| 3 квартал | До 25 октября |

| 4 квартал | До 25 января |

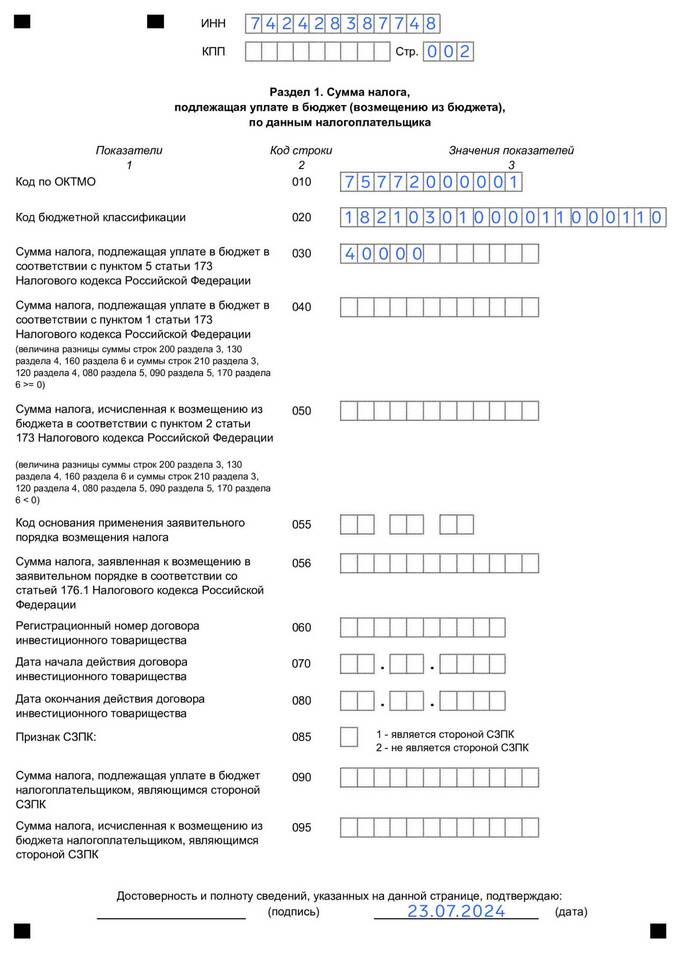

- Титульный лист

- Раздел 1 - Сумма налога к уплате/возврату

- Раздел 2 - Данные налоговых агентов

- Раздел 3 - Расчет налога

- Приложения:

- Книга покупок

- Книга продаж

- Дополнительные листы

| Документ | Назначение |

| Книга продаж | Для отражения исходящего НДС |

| Книга покупок | Для отражения входящего НДС |

| Счета-фактуры | Первичные документы для учета |

- Укажите ИНН, КПП и наименование организации

- Заполните раздел 3 на основе книг покупок и продаж

- Перенесите итоговые суммы в раздел 1

- Проверьте контрольные соотношения между разделами

- Электронно через оператора ЭДО

- Через личный кабинет налогоплательщика

- Через специализированные бухгалтерские сервисы

- Лично в налоговый орган (только для освобожденных от НДС)

| Тип подписи | Требования |

| Квалифицированная ЭП | Обязательна для всех плательщиков НДС |

| Срок действия | Обычно 1 год, требует своевременного продления |

- Камеральная проверка длится 2 месяца

- При обнаружении ошибок срок может быть продлен до 3 месяцев

- Налоговая может запросить пояснения и документы

- Штраф за несвоевременную сдачу - 5-30% от суммы налога

- Штраф за непредставление - 1000 руб. (для нулевой декларации)

- Блокировка расчетного счета при просрочке более 10 дней

- Используйте специализированное ПО для подготовки

- Проверяйте контрольные соотношения перед отправкой

- Храните подтверждающие документы не менее 4 лет

- Подавайте декларацию заранее, не в последний день

Правильное заполнение и своевременная сдача декларации по НДС помогут избежать штрафов и претензий со стороны налоговых органов. Для точного расчета налога рекомендуется использовать профессиональные бухгалтерские программы.