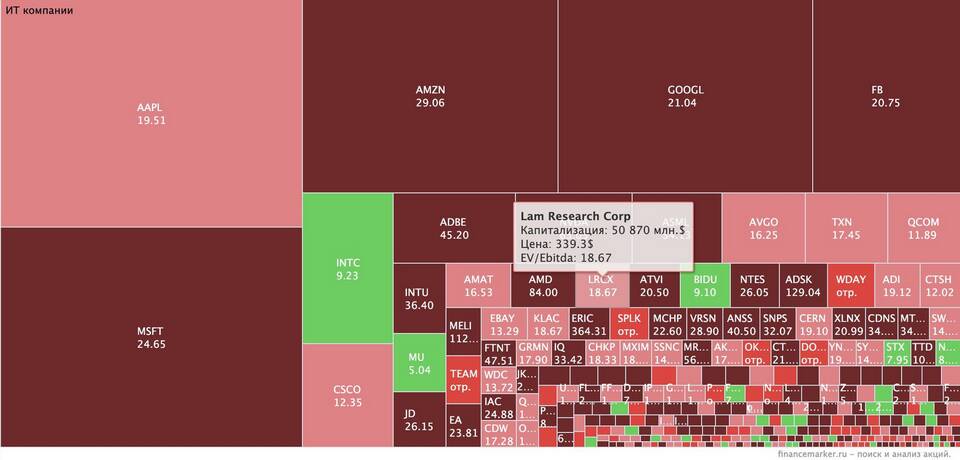

EV/EBITDA — это финансовый мультипликатор, который используется для оценки стоимости компании относительно её прибыли до вычета процентов, налогов, износа и амортизации. Этот показатель популярен среди инвесторов, так как позволяет сравнивать компании с разной структурой капитала и налоговой нагрузкой.

Содержание

Что такое EV и EBITDA?

EV (Enterprise Value — стоимость компании)

EV отражает полную стоимость компании с учётом долговых обязательств и денежных средств. Рассчитывается по формуле:

- EV = Рыночная капитализация + Долг - Денежные средства

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization)

EBITDA — это прибыль до вычета процентов, налогов, износа и амортизации. Показатель помогает оценить операционную эффективность компании без влияния финансовой структуры и налоговых условий.

Как рассчитывается EV/EBITDA?

Формула для расчёта:

- EV/EBITDA = Enterprise Value / EBITDA

Чем ниже значение мультипликатора, тем потенциально дешевле компания относительно её прибыли.

Преимущества EV/EBITDA

- Позволяет сравнивать компании с разным уровнем долга.

- Исключает влияние амортизации, что полезно для капиталоёмких отраслей.

- Учитывает не только рыночную капитализацию, но и долговую нагрузку.

Недостатки EV/EBITDA

- Не учитывает капитальные затраты (CAPEX), которые могут быть значительными.

- Может завышать прибыль в компаниях с высокой амортизацией.

- Не подходит для оценки финансовых организаций.

Как использовать EV/EBITDA при выборе акций?

При анализе акций с помощью EV/EBITDA следует:

- Сравнивать компании внутри одной отрасли.

- Учитывать средние значения мультипликатора в секторе.

- Анализировать динамику показателя за несколько лет.

- Использовать в сочетании с другими мультипликаторами (P/E, P/S).

Пример сравнения компаний по EV/EBITDA

| Компания | EV (млрд $) | EBITDA (млрд $) | EV/EBITDA |

| Компания A | 50 | 5 | 10 |

| Компания B | 30 | 4 | 7.5 |

В данном примере Компания B выглядит более привлекательной для инвестиций, так как имеет меньший EV/EBITDA.

Заключение

EV/EBITDA — полезный мультипликатор для оценки компаний, особенно в капиталоёмких отраслях. Однако его следует использовать в комплексе с другими показателями и фундаментальным анализом для принятия взвешенных инвестиционных решений.