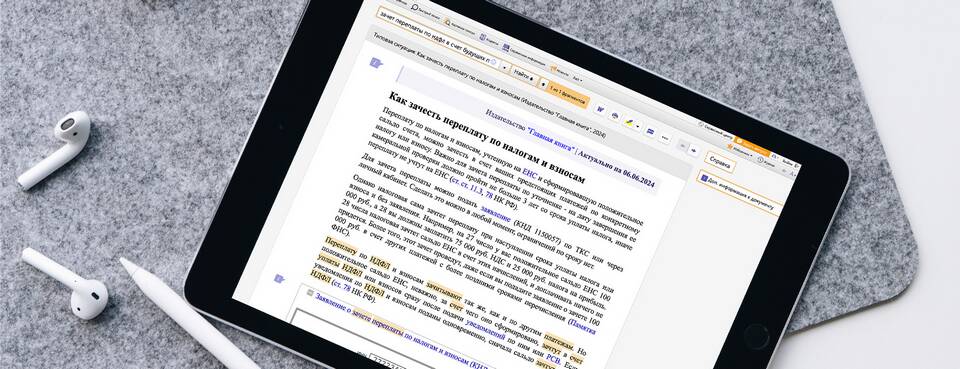

Возврат переплаты налогов - это процедура возмещения излишне уплаченных или взысканных налоговых платежей налогоплательщику. Она регулируется Налоговым кодексом РФ и применяется, когда сумма уплаченных налогов превышает начисленные обязательства.

Содержание

Основные причины возникновения переплаты

- Ошибочная уплата большей суммы налога

- Изменение налоговых обязательств в меньшую сторону

- Применение налоговых вычетов после уплаты налога

- Ошибочное взыскание налоговыми органами

Виды налоговых переплат

| По виду налога | НДС, НДФЛ, налог на прибыль и др. |

| По способу возникновения | Добровольная уплата, ошибочное взыскание |

| По времени обнаружения | Текущего периода, прошлых периодов |

Как оформить возврат переплаты

- Подать заявление в налоговый орган

- Предоставить документы, подтверждающие переплату

- Дождаться проверки со стороны ИФНС

- Получить решение о возврате

- Ожидать перевода средств на расчетный счет

Сроки возврата переплаты

| Действие | Срок |

| Рассмотрение заявления | 10 рабочих дней |

| Принятие решения | 5 рабочих дней после проверки |

| Фактический возврат средств | 1 месяц после решения |

Варианты распоряжения переплатой

- Возврат на расчетный счет

- Зачет в счет будущих платежей

- Зачет в счет погашения недоимки

- Зачет в счет других налогов

Возврат переплаты налогов является важной гарантией прав налогоплательщиков и позволяет вернуть излишне уплаченные средства. Для успешного возврата необходимо соблюдать установленную процедуру и сроки подачи документов.