Дивиденды - это часть прибыли акционерного общества или иного хозяйствующего субъекта, распределяемая между участниками (акционерами) пропорционально их долям в уставном капитале.

Содержание

Определение дивидендов

Основные характеристики дивидендов

| Источник выплаты | Чистая прибыль компании |

| Периодичность | Квартальная, полугодовая, годовая |

| Форма выплаты | Денежная или имущественная |

Кто может получать дивиденды

- Акционеры публичных компаний

- Участники ООО

- Владельцы АДР (американских депозитарных расписок)

- Инвесторы паевых фондов

Порядок выплаты дивидендов

- Определение размера чистой прибыли

- Принятие решения общим собранием акционеров

- Утверждение размера и сроков выплат

- Перечисление средств получателям

- Удержание и перечисление налогов

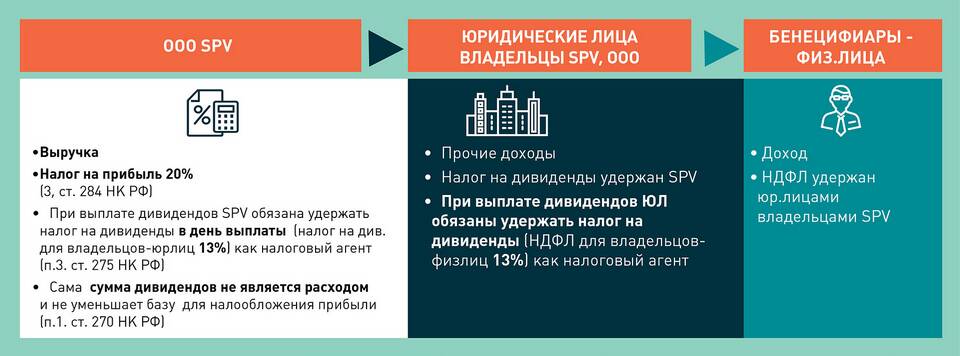

Налогообложение дивидендов

| Для физических лиц-резидентов РФ | 13% НДФЛ |

| Для юридических лиц-резидентов РФ | 13%, при соблюдении условий - 0% |

| Для нерезидентов | 15% (может быть снижена по соглашению об избежании двойного налогообложения) |

Как отражаются дивиденды в отчетности

- В справке 2-НДФЛ - код дохода 1010

- В декларации 3-НДФЛ - отдельный раздел

- В бухгалтерской отчетности компании - как распределение прибыли

Факторы, влияющие на размер дивидендов

- Финансовые результаты компании

- Дивидендная политика организации

- Потребность в реинвестировании прибыли

- Требования кредиторов и регуляторов